受特斯拉降价和产能提升的影响,上周五节后第一个交易日,新能源板块集体上涨,受益于新能源产业链的全球化学电解液龙头新宙邦在盘间创出历史新高。

截止收盘时,新宙邦涨幅接近13%,为上市以来的新高。

如果从2019年的低位算起,新宙邦一年半以来股价已经翻了3倍,当前市值为265亿,动态市盈率已经超过60倍。

新宙邦是怎么成为电解液的全球龙头股的呢?

01 龙头的成长之路

2002 年新宙邦成立,成立之初主打铝电解电容器化学品。

在2003 年开始涉足锂离子电池电解液的开发研究,2005 年开始量产。

2004 年,新宙邦开始着手研发固态高分子电容器用导电高分子材料及超级电容器电解液,并在 2008 年初步实现了小批量销售,在 2009 年上半年进入快速成长期。

2014 年,公司控股江苏翰康布局锂电池电解液添加剂,随后第二年收购三明海斯福,进军有机氟化工领域。

2016 年, 公司设立湖南博氟,进行新型锂盐的开发和产业化;惠州宙邦二期项目开始布局半导体化 学品; 并在2018-2019 年,公司先后收购巴斯夫中国和欧美地区电解液业务,开启全球化布 局。

下图为新宙邦的主要发展历程:

新宙邦当前具有竞争优势的产品包括电容器化学品、锂离子电池电解液、有机氟化工、半导体化学品四大类。

电容器化学品领域是细分龙头,2019 年国内市占率超过 50%,全球市占率超过 40%,客户包括江海股 份、Maxwell 等国内外一线企业。

锂电池电解液 2019 年出货量和市占率为国内第二,并开拓 LG 化学、三星 SDI、松下、村田等海外客户。

02 财务数据

首先我们看新宙邦营收和利润增长情况,可以看出,公司确实是随着周期性波动的。相对于其他竞品公司,新宙邦的利润一直保持在盈利的水平,这在新能源产业链行业起起落落的大环境中非常难得。

其次就是当前毫无疑问是电解液和公司其他产业链的景气周期加速的开始,由新宙邦的中报业绩大幅度增长也可以看出。

要么,有没有什么值得注意的呢?

还真有,随着公司的产能扩张和大规模建设投资,公司的资本开支一直以来处于高位:

换句话说,公司的业绩增长是靠大量的投资换来的,当然这个与行业特性有关,也正因如此,新宙邦的回报率是逐年走低的。

这个很容易理解,就是公司投资开销大,回报周期长,持续投资导致表内收益率走低,当然,随着未来的产能释放和投资建设完成,投资回报率会反转的。

并且,因为利润上升和资本市场的融资,从2018年之后,公司的资本结构得到了很好的优化,负债率稳步下降,未来扩张的资金压力得到缓解。

03 当前机会:

新能源产业链是一个爆发性很强的产业,今年以来,无论是整车制造的特斯拉和蔚来等公司,还是产业链上的电池企业宁德时代和比亚迪,都是大幅度上涨,其估值也是非常高的位置。

相比之下,新宙邦当前的估值处于新能源产业链公司中不算太高的水平。

而持续的业绩释放,也会消化当下的高估值,未来公司聚焦功能化学品,打造新材料平台型公司:围绕核心技术定制化生产,盈利能力将会持续维持较高水平。

2020 年,公司完成非公开发行募集资金,延伸产业链,拓展优势产能。

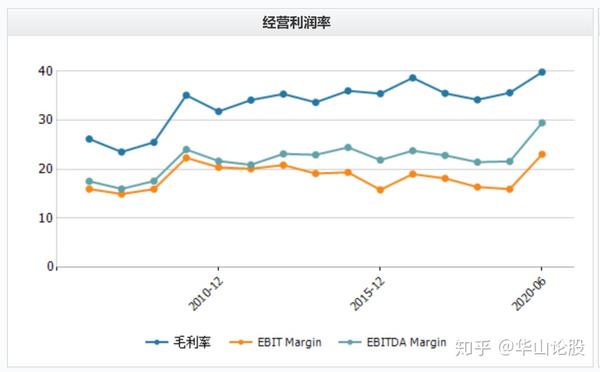

更重要的是,如果抛开投资和扩张的资本因素,公司的经营利润率是逐步提升的,这是非常好的事情。

因此,新宙邦算是电解液产业链中,难得的龙头公司了